NISA(少額投資非課税制度)が2022年4月からどう変更するか分かりやすく解説

2022年4月から成人年齢が現行の”20歳”から”18歳”に引き下げられます。

約140年ぶりに成年の定義が見直されるということで、今まで20歳以上の成年が利用できた「一般 NISA」と「積み立てNISA」が”18歳”から利用できるようになります。

それに伴い、ジュニアNISAの見直しもありますので、どのように変わるのかをみていきたいと思います。

「ジュニアNISA」は2023年末で終了

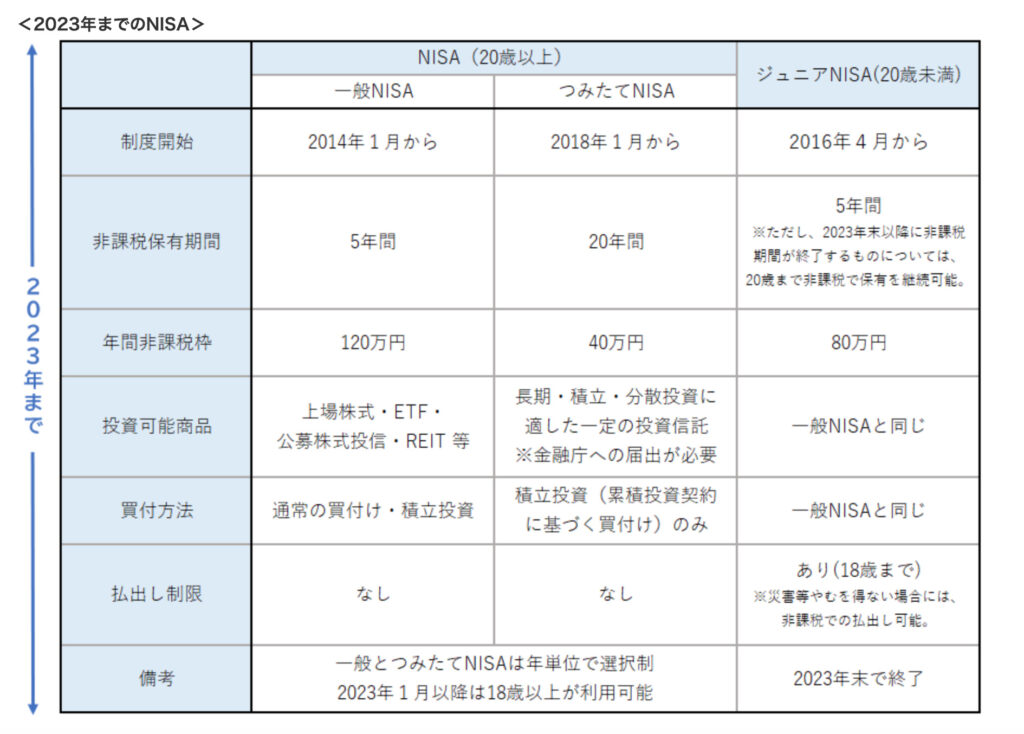

NISAには、「一般NISA」「つみたてNISA」「ジュニアNISA」の三種類があります。

2020年度の改正において「一般NISA」「ジュニアNISA」が見直されました。

ジュニアNISAにおいては、新規の口座開設が2023年までとされ、2024年以降は新規購入ができないようになりました。

2023年までのNISA

出典:金融庁

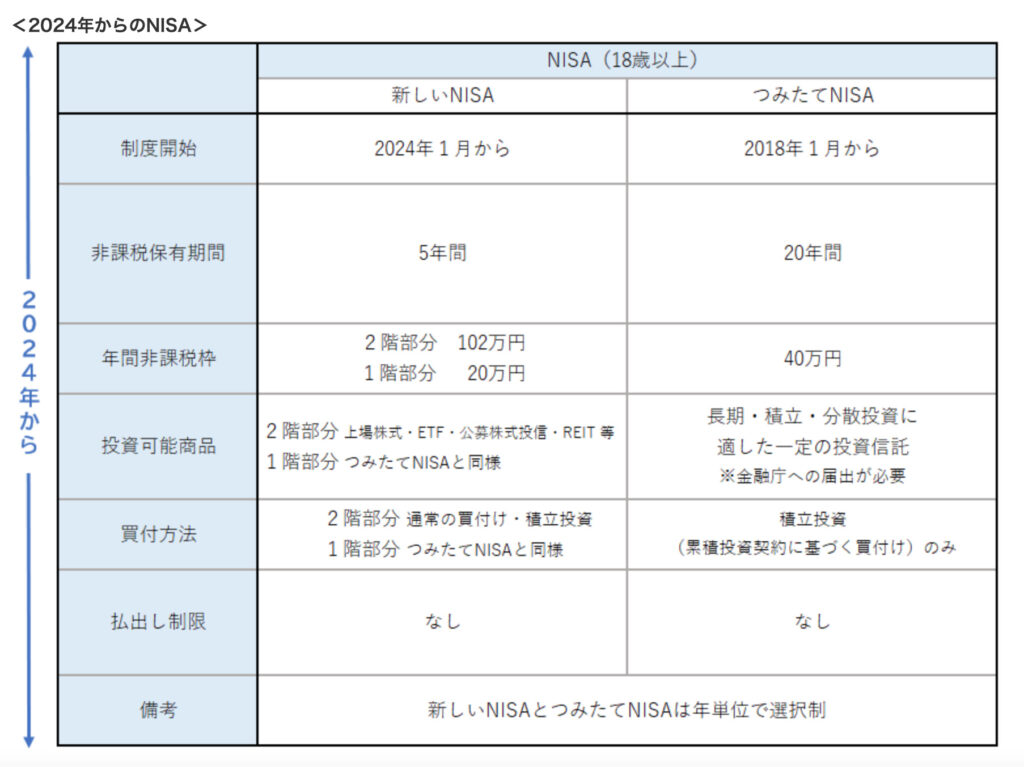

2024年からのNISA

出典:金融庁

一般NISAについては、2024年以降、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度に見直され、投資対象商品については、1階部分はつみたてNISAと同様とし、2階部分は、一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととされました。

出典:金融庁

2024年以降、一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAに変わります。

「一般NISA」から「新しいNISA」へ

一般NISA(現行)

一般NISAで購入できる金額(非課税投資額)は新規投資額で年間120万円が上限(非課税投資枠は最大600万円)

*最大5年間非課税で保有できる

新しいNISA(2024年〜)

一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAに変わります。

<1階>

・一定の投資信託への投資から得られる分配金や譲渡益が非課税の対象

・新規投資額で毎年20万円が上限(非課税投資枠は最大100万円)

<2階>

・株式・投資信託等への投資から得られる配当金・分配金や譲渡益が非課税の対象

・新規投資額で毎年102万円が上限(非課税投資枠は最大510万円)

*最大5年間非課税で保有できる(1階部分で購入した翌年の非課税投資枠に移行することができる)

*原則として、2階部分を利用するには、1階部分での積立投資を行う必要があります。

*過去にNISA口座を利用して投資経験がある人は、2階部分で上場株式のみを購入場合、1階部分を利用せずに2階部分のみを利用することができます。

つみたてNISA

つみたてNISAで購入できる金額(非課税投資額)は新規投資額で年間40万円が上限(非課税投資枠は20年間で最大800万円)

最大20年間非課税で保有できる

*こちらは現行と変わりません。

気をつけなければいけないこと

新しいNISA(現行も)と、つみたてNISAは年単位で選択制です。

NISA口座は、1人1口座に限り開設できますが、「つみたてNISA」と「新しいNISA」のどちらか一方を選択する必要があります。

原則として、変更しようとする年の前年の10月から12月の間に、金融機関での手続きを完了する必要があります。

金融機関の変更は可能ですが、変更しようとする年の9月末までに、金融機関の手続きをする必要があります。

その年既に、NISA口座内で金融商品の購入をしていた場合は、変更できるのは翌年の投資分からです。

まとめ

NISAを利用せずに購入した場合、利益に対して課税(約20%)がかかります。

新しいNISA(一般NISA)や、つみたてNISAを利用することで課税されません。

銀行の普通預金の金利が0.001%である今般、NISA商品を活用しない手はないですよね。

成人が18歳に引き下げられる2022年4月から、若い人たちには是非積極的に活用してもらいたいですね。